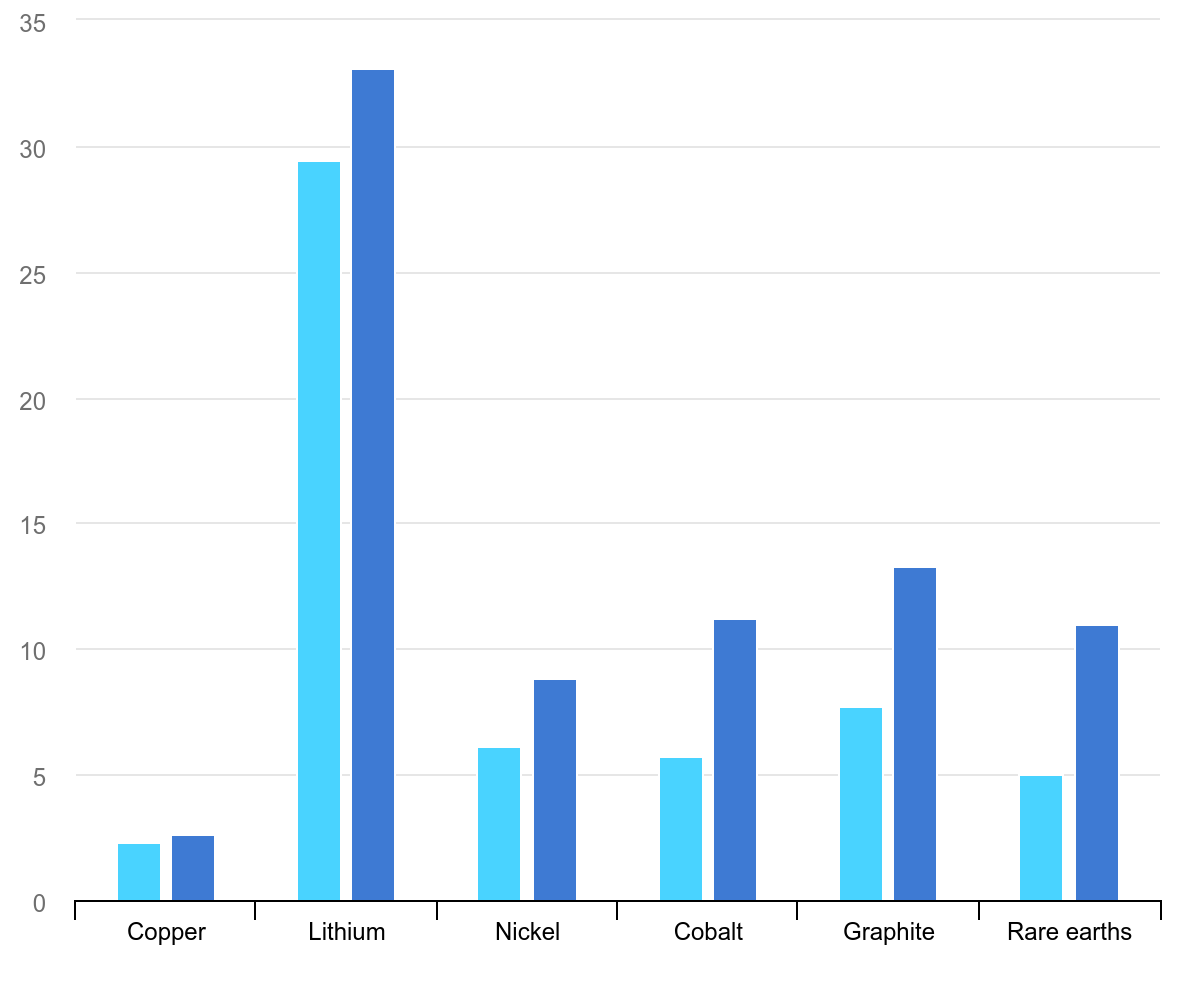

Skiftet fra karbonintensiv til fornybar energiproduksjon og mer elektrisk mobilitet krever metaller. Store mengder metaller. Ett av disse er litium, som bidrar til høy energiintensitet i batterier, og inngår blant annet i produksjonen av elbilbatterier.

Etterspørselen etter det sølvhvite metallet steg med hele 30 prosent i 2024, skrev Det internasjonale energibyrået IEA i rapporten Global Critical Minerals Outlook 2025.

Andre metaller som spiller en nøkkelrolle i energiovergangen er nikkel, kobolt, grafitt og sjeldne jordartsmetaller (REE), og IEA påpeker at veksten i etterspørsel også har vært høy for disse i perioden 2021 – 2024.

Til tross for storstilt utbygging og produksjon av fornybar energi, strømnett, elbiler og batterilagring, har prisene på flere av de kritiske mineralene falt. Batterimetaller som litium, nikkel, kobolt og grafitt har fått hardest medfart, med litiumprisene ned over 80 prosent siden 2023 og grafitt, kobolt og nikkel ned 10–20 prosent i 2024.

Årsaken er en voldsom tilbudsvekst fra nye gruver, særlig i Kina, Indonesia og Den demokratiske republikken Kongo.

Investeringer og leting flater ut

De lave prisene skaper utfordringer for fremtidig tilbud. Investeringer i kritiske mineraler økte kun med 5 prosent i 2024, ned fra 14 prosent i 2023 og leteaktivitetene flatet ut. IEA nyanserer imidlertid at leteinvesteringene økte for litium, uran og kobber, men falt betydelig for nikkel, kobolt og sink.

Dagens lave mineralpriser gir ikke signaler om å investere, og prosjekter som involverer nye aktører er mest påvirket av usikkerheten, påpeker energibyrået.

Dette kan få konsekvenser. Rapporten fremhever litium og kobber som særlig utsatt for underskudd i 2030-årene. For kobber varsles et mulig 30 prosent tilbudsunderskudd innen 2035 på grunn av fallende malmkvalitet, høyere investeringskostnader og få prosjekter under utvikling. Nikkel, kobolt, grafitt og REE ser bedre balansert ut, forutsatt at planlagte prosjekter realiseres.

Konsentrerte forsyningskjeder øker risikoen

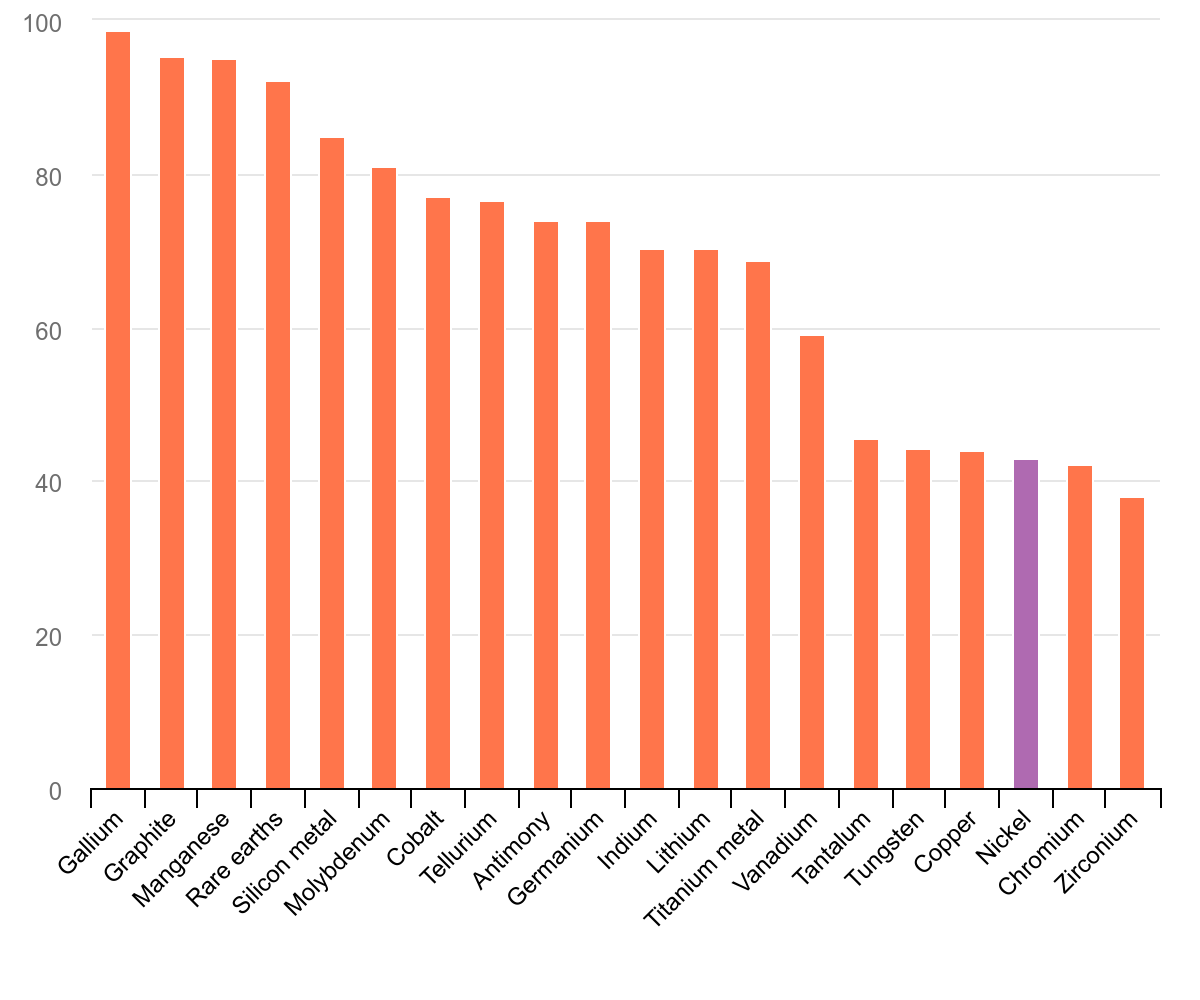

Sikker tilgang til kritiske mineraler har blitt en strategisk prioritet for vestlige land, drevet av frykt for eksportrestriksjoner og sårbare forsyningskjeder. IEA understreker at konsentrasjonen i verdikjedene er en stor utfordring, spesielt for prosessering: I 2024 sto de tre største landene, ledet av Kina, for 86 prosent av markedet, opp fra 82 prosent i 2020.

Gruvedrift er noe mindre konsentrert, men følger samme trend.

Frem mot 2035 forventes en marginal reduksjon i konsentrasjon, tilbake til 2020-nivåene, men fremgangen er treg. Samtidig øker risikoen for forsyningsavbrudd. Kina innførte i 2024 og 2025 eksportrestriksjoner på mineraler som gallium, germanium og sjeldne jordartsmetaller, mens Den demokratiske republikken Kongo suspenderte kobolteksport i 2025 for å stabilisere prisene.

Over halvparten av energirelaterte mineraler er nå underlagt eksportkontroller, noe som ifølge IEA kan drive opp batteriprisene med 40 – 50 prosent ved et langvarig sjokk.

Diversifisering og samarbeid avgjørende

IEA understreker at diversifisering er avgjørende for forsyningssikkerhet, men markedskrefter alene holder ikke. Nye prosjekter i diversifiserte regioner er opptil 50 prosent dyrere enn hos etablerte produsenter. Politiske tiltak som finansiering, prisstabilisering og globale partnerskap må til.

Norge spiller en viktig rolle i denne sammenhengen. Vi har primærproduksjon (gruvedrift) av flere kritiske råmaterialer, samt en betydelig nedstrøms produksjon av metaller (prosessering). Potensialet for økt gruvedrift er stort, og den politiske støtten er økende.

For eksempel har Blue Moon Metals ambisjoner om å gjenoppstarte driften av kobber ved Nussirgruva i Hammerfest. Europas største dokumenterte forekomst av REE ved Fensfeltet er også verdt å nevne som en sannsynlig fremtidig gruve.